Actualidad

Información S. Social: Guía sobre el nuevo complemento a la infancia del IMV

18 de febrero de 2022Una de las principales novedades que incluye la recién aprobada Ley del Ingreso Mínimo Vital, publicada en el BOE del pasado 21 de diciembre, es la entrada en vigor del nuevo complemento de ayuda para la infancia.

Aquí puedes resolver tus dudas y saber cómo comprobar si tienes derecho a percibirlo o cómo solicitarlo.

El complemento mensual de ayuda para la infancia es una de las mejoras introducidas en el trámite parlamentario de la Ley del Ingreso Mínimo Vital (IMV) como un instrumento clave para luchar contra la pobreza infantil.

Este complemento se abona a los perceptores del IMV y otras familias con rentas bajas en función del número de menores de edad miembros de la unidad de convivencia, y en función de la edad cumplida el día 1 de enero del correspondiente ejercicio, con arreglo a los siguientes tramos:

- Menores de tres años: 100 euros.

- Mayores de tres años y menores de seis años: 70 euros.

- Mayores de seis años y menores de 18 años: 50 euros.

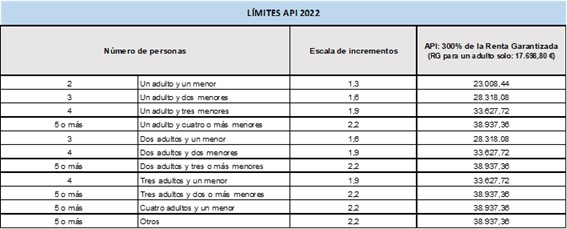

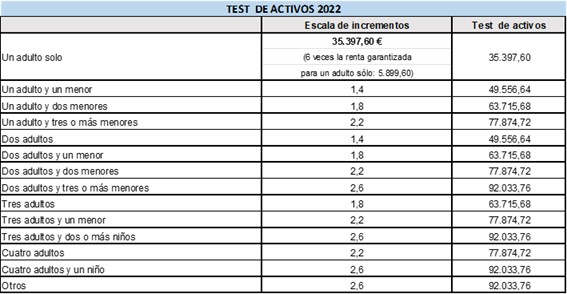

Pueden tener derecho a este complemento las unidades de convivencia que incluyan menores de edad entre sus miembros, cumplan todos los requisitos necesarios para la concesión del ingreso mínimo vital o los establecidos respecto de los límites máximos sobre ingresos computables, patrimonio neto y test de activos:

- El 300% de la renta garantizada del IMV para su tipo de hogar:

Los límites se incrementarán en un 22% en los supuestos de monoparentalidad y/o discapacidad.

- El 150% del umbral de patrimonio neto correspondiente a su tipo de hogar:

- Cumplimiento del test de activos (6 veces la renta garantizada):

¿Tengo que solicitar este complemento de ayuda a la infancia?

Podrán recibir este complemento, sin necesidad de presentar ninguna solicitud:

- Los actuales perceptores del IMV.

- Los solicitantes de IMV que tengan el expediente en trámite.

- Los beneficiarios de la prestación de protección familiar que cumplan los requisitos: se trata de los beneficiarios de la asignación económica por hijo o menor a cargo sin discapacidad o con discapacidad inferior al 33, cuya unidad de convivencia esté constituida exclusivamente por los miembros que figuren en el expediente de la prestación por hijo a cargo, siempre que cumplan con las condiciones necesarias para el acceso al complemento de ayuda a la infancia, y que el importe sea igual o superior que el que venían percibiendo, debiendo optar por una de las dos prestaciones.

En estos tres supuestos, se reconocerá de oficio por el INSS, en aquellos expedientes que cumplan con todos los requisitos, y con efectos económicos de 1 de febrero de 2022.

Puedes comprobar si tienes derecho a este nuevo complemento utilizando el mismo simulador habilitado por el Instituto Nacional de la Seguridad Social (INSS) para saber si tienes derecho a percibir el IMV y al que puedes acceder en este enlace.

Tras responder a unas sencillas preguntas, el simulador te indicará si puedes tener derecho a este complemento aunque no te corresponda el IMV.

Para la tramitación de este complemento, se debe solicitar del mismo modo que la solicitud del IMV:

- A través del formulario on line: https://imv.seg-social.es/

- A través del modelo de solicitud del IMV que puedes descargar aquí

En esta guía práctica encontrarás toda la información y un vídeo tutorial sobre cómo identificarte para solicitar el IMV a través del formulario on-line, sin necesidad de certificado digital o cl@ve.

Si quieres ampliar esta información te dejamos este enlace al programa Aquí Hay Trabajo de TVE donde te lo explican.

Fuente: Seguridad Social

Atentamente:

Juan Carlos Berrocal Rangel

Compartir