Actualidad

Hoy entra en vigor la Reforma Laboral. Resumen práctico de tipos de contratos laborales a partir de 30/03/2022

31 de marzo de 2022Dossier de Wolters Kluwer donde, de forma resumida, se analizan los aspectos claves de las modificaciones en las modalidades de contrato de trabajo y cuales son las circunstancias y requisitos para aplicar la tipología adecuada de contrato laboral.

Atentamente

Juan Carlos Berrocal Rangel

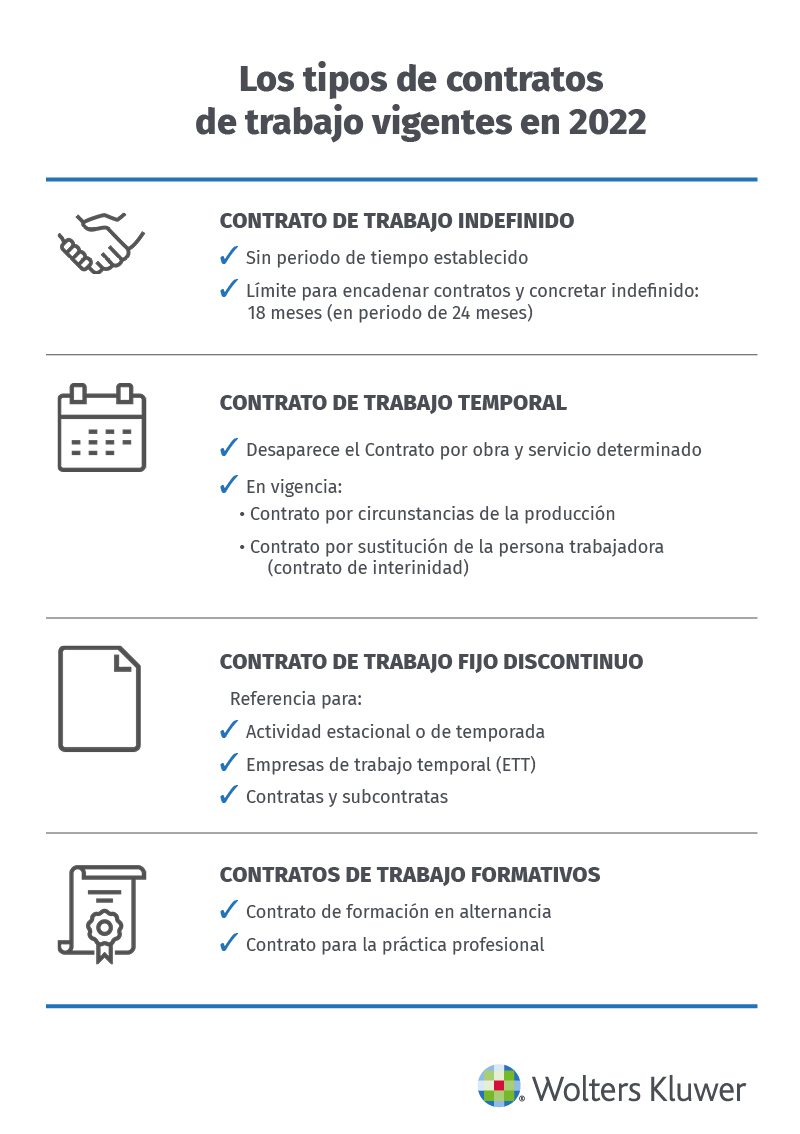

Tipos de contrato de trabajo en 2022 tras la Reforma Laboral

De:Wolters Kluwer TAA EspañaCon la reciente reforma laboral, los tipos de contrato de trabajo en España han sido objeto de importantes modificaciones. El Real Decreto-ley 32/2021 de 28 de diciembre, de medidas urgentes para la reforma laboral, la garantía de la estabilidad en el empleo y la transformación del mercado de trabajo establece cambios que afectan directamente a la contratación laboral.

Repasamos los aspectos clave de las modalidades de contrato de trabajo, con las novedades más relevantes para este año 2022.

- Contrato de trabajo indefinido

- Contrato de trabajo temporal

- Contrato de trabajo fijo discontinuo

- Tipos de Contrato de trabajo formativos

- Cuándo aplicarán los cambios en las modalidades de contrato de trabajo

Uno de los aspectos en los que incide más directamente la nueva reforma laboral es en el carácter que se le otorga a este contrato, con el objetivo de evitar la temporalidad: el contrato fijo indefinido se establece sin límite de tiempo y dentro del mismo encontramos varias tipologías como el contrato para personas con discapacidad, el de Alta dirección o el de Trabajadores en situación de exclusión social por empresas de inserción, entre otros.

La reforma laboral de 2022 también introduce aspectos relevantes en la concreción del contrato laboral indefinido, como son el periodo establecido para encadenar contratos y pasar a ser indefinido, que se limita a 18 meses (en 24 meses). La normativa anterior establecía un límite mucho más amplio: de 24 meses en un marco de 30.

Por otro lado, la reciente reforma laboral también introduce novedades relevantes específicas para el contrato indefinido adscrito a obra y establece la subida del SMI 2022 para los trabajadores.

Contratos de trabajo indefinidos adscritos a obra

En este caso, el contrato está determinado para servicios o tareas cuya finalidad está vinculada a la construcción. Aquí se especifica que al concluir la obra el empresario tendrá la obligación de realizar una propuesta a la persona trabajadora para su recolocación. Dicha propuesta se debe realizar en un plazo de 5 días y por escrito.

Además, las causas de la extinción del contrato deberán producirse bajo los siguientes supuestos:

- Rechazo de recolocación por parte de la persona trabajadora.

- Falta de cualificación para obra en la provincia.

- Inexistencia de obras en la provincia.

Hasta el momento existían tres tipos de contratos temporales:

- de obra o servicio determinado

- eventual (por circunstancias de la producción)

- y de interinidad.

El Contrato por obra y servicio determinado desaparece en la nueva regulación y su derogación se materializará a partir del 31 de marzo de 2022 (hasta esa fecha, se puede realizar su formalización, con un máximo de 6 meses de duración). Con este relevante cambio, las nuevas modalidades de contrato de duración determinada se relacionan con las circunstancias de la producción o bien con la sustitución de la persona trabajadora:

Esta modalidad de contrato de trabajo temporal está establecida para situaciones muy concretas, como oscilaciones de la actividad normal. La duración no podrá superar los 6 meses, ampliable a 1 año por convenio del sector.

La conversión de contrato temporal a indefinido queda muy claramente definida en la reforma laboral 2022: la irregularidad determinará la condición de indefinido del contrato. En caso de irregularidad, se determinará la condición de indefinido del contrato en cuestión, con la consideración de infracción administrativa y sanciones de 1.000 a 10.000 euros por cada persona contratada irregularmente.

Se guía por los mismos criterios que el contrato de interinidad. La nueva reforma laboral introduce un cambio significativo: el sustituto podrá iniciar la prestación de servicios durante 15 días antes de que se produzca la ausencia de la persona sustituida.

Esta modalidad es la utilizada como referencia para una actividad estacional o de temporada, así como por ETT y contratas y subcontratas. También se contempla para periodos a fecha determinada o indeterminada.

Las personas trabajadoras tienen, mediante el contrato fijo-discontinuo, los mismos derechos que en el indefinido, entre ellos, la indemnización por despido.

Existen dos tipos de contratos formativos:

- Contrato de formación en alternancia

- Contrato para la práctica profesional

Se han fijado una serie de puntos clave sobre los que se sustentan ambos contratos formativos:

- Acción de la Seguridad Social: comprende desde contingencias y prestaciones, hasta el desempleo y Fondo de Garantía Social.

- Adopción, nacimiento, incapacidad temporal o riesgo durante el embarazo: son escenarios que causan la interrupción del cómputo de tiempo de la duración del contrato.

- El convenio colectivo de ámbito sectorial estatal o autonómico: determina aspectos tales como actividades, niveles o grupos profesionales o puestos de trabajo.

- El contrato incluye obligatoriamente el plan formativo individual, especificando el contenido de las prácticas o las actividades de tutoría.

- Se establecen, una serie de bonificaciones en los contratos, de carácter específico para la formación y el aprendizaje.

El objeto de este tipo de contrato es simultanear el proceso formativo con la actividad laboral retribuida. El ámbito de actuación es la formación profesional, estudios universitarios o catálogo de especialidades en el Sistema Nacional de Empleo. Con la reforma laboral se han introducido novedades relevantes en este tipo de contrato, que afectan a:

- La duración mínima del contrato: de 3 meses, con un máximo de 2 años.

- El tiempo de trabajo efectivo: no puede superar el 65% de la jornada máxima durante el primer año, y el 85% el segundo.

- La posibilidad de indemnización: no genera indemnización a su finalización, y existe una prohibición expresa de realizar horas complementarias y horas extraordinarias salvo fuerza mayor.

Está dirigido a todas aquellas personas trabajadoras que están en posesión de un título universitario, máster profesional, certificado del sistema de formación profesional o título de grado medio o superior. Los cambios más significativos que han sido incluidos tras la reforma laboral afectan a varios aspectos:

- No puede tener una duración no inferior a 6 meses ni mayor a un año en la misma o distinta empresa.

- El tiempo establecido puede ser completo o parcial.

- No se puede realizar horas extras, si bien sí que son posibles las complementarias.

- La retribución queda contemplada en el convenio. Si no fuera así, la reciente reforma laboral establece que se debe aplicar la del grupo profesional y nivel de retribución correspondiente a las funciones que se desempeña.

Finalmente, se establecen una serie de bonificaciones en los contratos de formación y aprendizaje.

- Se reducen al 100% las cuotas empresariales para empresas de menos de 250 trabajadores y al 75% para empresas con más de 250. En caso de trabajadores inscritos en el Sistema Nacional de Garantía Juvenil los mismos porcentajes aplican como bonificación.

- Se financia la formación con bonificaciones en las cuotas empresariales por horas de acuerdo con distintos porcentajes de la jornada laboral (25% primer año, y 15% segundo y tercer años). Como bonificación adicional se bonifican costes de tutorización (1,5 euros por alumno y hora de tutoría máximo, hasta 40 h por mes y alumno; 2 euros en empresas de menos de 5 trabajadores).

- Se incentiva con 1.500 o 1.800 euros el paso a indefinidos durante 3 años para mujeres, y en los trabajadores inscritos en el Sistema Nacional de Garantía Juvenil este mismo incentivo se aplica como bonificación.

El Real Decreto-ley de reforma del mercado de trabajo se publicó en el BOE del 30 de diciembre de 2021 y entró en vigor el 31 de diciembre, según recoge el texto. Con este punto de partida y la posterior aprobación en el Congreso, la reforma entrará en vigor en tres meses, es decir el 31 de marzo de 2022, plazo que tienen las empresas para adaptarse a la nueva normativa.

Fuente: Wolsters Kluwer

Compartir