Actualidad

Declaración Informativa: Preguntas frecuentes sobre el Modelo 347

10 de febrero de 2020Declaración anual de operaciones con terceras personas.

Fuente: AEAT

¿Cuál es el plazo de presentación del modelo 347?

El mes de febrero.

A partir de la declaración correspondiente al ejercicio 2018, a presentar en 2019, la fecha de presentación será febrero.

¿Los obligados a llevar los Libros registro a través de la Sede electrónica de la AEAT, ¿tienen obligación de presentar el modelo 347?

No, quedan excluidos de esta obligación.

¿Cómo se debe incluir la información en el modelo 347 a partir de la declaración de 2014?

Se suministrará con carácter general desglosada trimestralmente, excepto la relativa:

· a las cantidades percibidas en metálico, que se seguirá suministrando en términos anuales.

· a las cantidades declaradas por los sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido y, las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio sobre la propiedad horizontal, que están obligados a suministrar toda la información que vengan obligados a relacionar en su declaración anual, sobre una base de cómputo anual.

· a las cantidades declaradas por los sujetos pasivos que sean destinatarios de las operaciones incluidas en el régimen especial del criterio de caja, que estarán obligados a suministrar la información correspondiente a estas operaciones sobre una base de cómputo anual.

¿Los sujetos pasivos inscritos en REDEME están obligados a presentar el modelo 347?

No.

Respecto a la información correspondiente al ejercicio 2016 y anteriores, los sujetos pasivos inscritos en REDEME no estaban obligados a presentar el modelo 347 ya que tenían la obligación de presentar el modelo 340.

Respecto a la información correspondiente al ejercicio 2017 y siguientes, los sujetos pasivos inscritos en REDEME no están obligados a presentar el modelo 347, puesto que están obligados a llevar sus Libros registro del IVA a través de la Sede electrónica de la AEAT. (están incluidos en el SII)

¿Qué obligaciones tiene, respecto al ejercicio 2017, un sujeto pasivo inscrito en REDEME que hubiera solicitado la baja extraordinaria de REDEME con efectos 1 de julio de 2017?

Un sujeto pasivo que deja de estar en REDEME con efectos 1 de julio 2017, y, además a partir de esta fecha no incurre en ninguna otra circunstancia para estar incluido en la obligación de llevar los Libros registro del IVA a través de la Sede electrónica de la AEAT (no está incluido en el SII), tendrá las siguientes obligaciones formales respecto al ejercicio 2017:

Respecto al primer semestre de 2017 tiene la obligación de presentar el modelo 340.

Respecto al segundo semestre de 2017 podrá tener la obligación de presentar el modelo 347, de acuerdo con lo dispuesto en los artículos 31 a 35 del Real Decreto 1065/2007, de 27 de julio. El cómputo de los importes de esta obligación, con carácter general 3.005,06 euros, debe computarse respecto a todo el ejercicio. De modo que en el modelo 347 deben incluirse todas las operaciones que no coincidan totalmente con las ya declaradas en el modelo 340. (En el caso de que en el modelo 340 se hubieran relacionado operaciones con un tercero que únicamente han tenido lugar durante el periodo en que se presentaron dichas declaraciones, no se tendrán que relacionar en el modelo 347.)

En estos casos la exoneración del modelo 390 no opera.

¿Cuál es el criterio de imputación de las facturas en la declaración?

Las operaciones se entenderán producidas en el período en el que se deba realizar la anotación registral de la factura que sirva de justificante.

En las facturas expedidas deben estar anotadas en el momento que se realice la liquidación y pago del impuesto correspondiente a dichas operaciones.

En las facturas recibidas deben estar anotadas por el orden que se reciban y dentro del período de liquidación en que proceda efectuar su deducción.

No obstante, las operaciones a las que sea de aplicación el régimen especial del criterio de caja, se consignarán también en el año natural correspondiente al momento del devengo total o parcial de acuerdo con la regla especial de devengo de este régimen especial.

¿Pueden existir discrepancias entre los importes declarados por el cliente y el proveedor?

Sí. En el caso de que se reciba la factura por el cliente y se registre en un período trimestral distinto al de la emisión de la misma por el proveedor surgirán diferencias.

Ejemplo: la sociedad X vendió a Y por un importe de 10.000 euros el 20 de marzo de 2014. La sociedad Y recibió la factura el 30 de abril y la registró en el libro de facturas recibidas en esa fecha.

En el 347 de X la operación indicada debe incluirse, con la clave “B”, en la casilla correspondiente al 1T y en el 347 de Y se incluirá, con la clave “A” en la casilla correspondiente al 2T.

¿Cómo se declaran las operaciones en las que posteriormente existan devoluciones, descuentos, bonificaciones o modificación de la base imponible?

Estas circunstancias modificativas deberán ser reflejadas en el trimestre natural en que se hayan producido las mismas, siempre que el resultado de estas modificaciones supere, junto con el resto de las operaciones realizadas con la misma persona o entidad en el año natural, la cifra de 3.005,06 euros.

Ejemplo 1: En enero de 2014 la entidad X (no es gran empresa) vendió a Y por un importe de 4.000 euros. Pasados 6 meses X no ha cobrado dicho importe por lo que realiza los trámites pertinentes para modificar la base imponible en el último trimestre de 2014. ¿Cómo declara estas operaciones en el 347? No debe presentar el modelo 347 porque el importe anual de las operaciones, en valor absoluto, es inferior a 3.005,06 euros:

Importe anual de las operaciones= 0= Venta (4000) – Modif. BI (-4.000)

Ejemplo 2: En diciembre de 2013 la entidad X vendió a Y por un importe de 20.000 euros. En el primer trimestre de 2014, la entidad X recibe una devolución de mercancías procedente de la venta anterior por valor de 4.000 euros. ¿Cómo declara estas operaciones en el 347? En este caso sí debe declarar las operaciones en el 347 ya que se tiene en cuenta el que el valor absoluto de las operaciones realizadas en un mismo año natural supere los 3.005, 06 euros.

Ejercicio 2013: Clave “B”.Importe anual de las operaciones= 20.000 euros

Importe 1T=0

Importe 2T=0

Importe 3T=0

Importe 4T=20.000

Ejercicio 2014: Clave “B”

Importe anual de las operaciones= - 4.000

Importe 1T= - 4.000

Importe 2T=0

Importe 3T=0

Importe 4T=0

¿Puede declararse un importe negativo en el modelo 347?

Sí. Siempre que el importe anual de las operaciones supere, en su valor absoluto (sin signo), los 3.005,06€. Dicho importe se consignará en la declaración con el signo negativo.

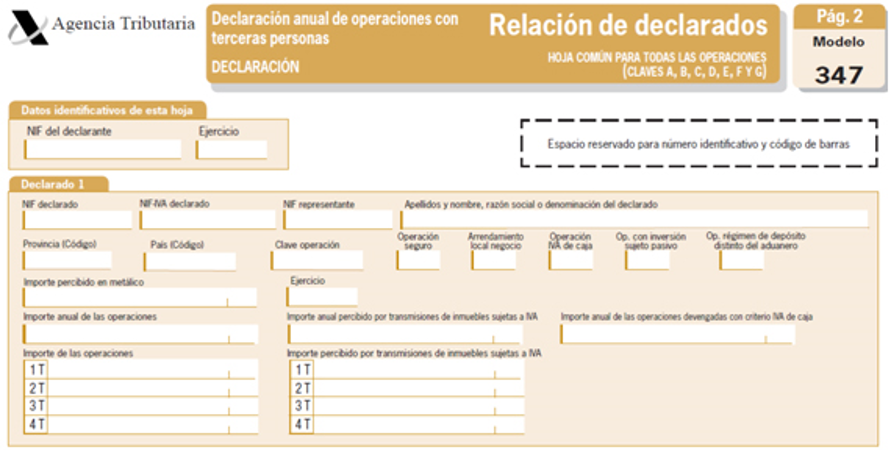

¿Cómo se declaran las cantidades que se perciban en contraprestación por transmisiones de inmuebles, que constituyan entregas sujetas a IVA?

Se deben declarar en el mismo registro que el resto de operaciones, pero de forma separada en las casillas correspondientes a las cantidades trimestrales y anual que se perciban de operaciones correspondientes a transmisiones de inmuebles sujetas a IVA.

Por otra parte, en las casillas correspondientes a Importe anual de las operaciones e Importe trimestral de las operaciones se consignará el importe de las operaciones incluyendo las transmisiones de inmuebles, pero exceptuando los importes de las operaciones de seguros (entidades aseguradoras) y arrendamientos que se deben anotar en un registro separado.

¿Cómo se declaran las operaciones acogidas al régimen especial del criterio de caja por los sujetos pasivos acogidos al régimen?

Los sujetos pasivos acogidos al régimen especial del criterio de caja deben informar de las operaciones acogidas al régimen especial del criterio de caja de acuerdo con la regla general de devengo y también de acuerdo con la regla especial de devengo propia del régimen especial.

Además, toda la información que vengan obligados a suministrar en la declaración deberá suministrarse sobre una base de cómputo anual.

Ejemplo:El proveedor X se acoge al nuevo régimen de IVA de caja en 2014. En febrero de 2014 emite 1 factura a la empresa X por importe de 4.000 euros. En noviembre de 2014 la empresa X le paga 2.500 euros, quedando pendientes 1.500 euros que serán pagados en el ejercicio 2015. ¿Cómo declara el proveedor X estas operaciones en el 347?

En el ejercicio 2014:“Clave de operación” = “B”.

“Operación IVA de caja”.

“Importe anual de las operaciones”= 4.000 euros.

“Importe anual de las operaciones devengadas con criterio IVA de caja” = 2.500.

En el ejercicio 2015:

“Clave de operación” = “B”.

“Operación IVA de caja”.

“Importe anual de las operaciones”= 0 euros.

“Importe anual de las operaciones devengadas con criterio IVA de caja” = 1.500.

¿Cómo se declaran las operaciones acogidas al régimen especial del criterio de caja por los sujetos pasivos destinatarios de las mismas?

Los sujetos pasivos destinatarios de las operaciones incluidas en el

régimen especial del criterio de caja deben informar de las mismas de acuerdo con la regla general de devengo y también de acuerdo con la regla especial de devengo propia del régimen especial.

Además, la información relativa a estas operaciones incluidas en el régimen especial del criterio de caja deberá suministrarse sobre una base de cómputo anual.

Ejemplo:El empresario X es arrendatario de un local de negocio a la sociedad Z la cual se ha acogido en el ejercicio 2014 al régimen especial del criterio de caja. El alquiler anual del ejercicio 2014 asciende a 10.000 euros, que son pagados íntegramente por el empresario X en el mismo ejercicio 2014. ¿Cómo declara el empresario X estas operaciones en el 347?

En el ejercicio 2014:

“Clave de operación” = “A”.

“Operación IVA de caja” y “Arrendamiento local negocio”

“Importe anual de las operaciones”= 10.000 euros.

“Importe anual de las operaciones devengadas con criterio IVA de caja” = 10.000 euros.

¿Cómo deben declarar sus operaciones las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio, sobre la propiedad horizontal, a partir de la Declaración correspondiente al ejercicio 2014?

A partir del ejercicio 2014, las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio sobre la propiedad horizontal, deberán informar también en su Declaración anual de operaciones con terceras personas de las adquisiciones en general de bienes o servicios que efectúen al margen de las actividades empresariales o profesionales, incluso aunque no realicen actividades de esta naturaleza.

Estas entidades deben informar de todas sus operaciones sobre una base de cómputo anual.

Ejemplo: La comunidad de propietarios H, no desarrolla ninguna actividad empresarial o profesional. A lo largo del ejercicio 2014 se han hecho reformas en las zonas comunes por importe de 20.000 euros. Además los gastos de combustible correspondientes al ejercicio 2014 ascienden a 40.000 euros. ¿Cómo ha de informarse de estas operaciones en la Declaración?

Ejercicio 2014:

Por las operaciones de reforma deberá presentarse Declaración:

“Clave de operación” = “D”.

“Importe anual de las operaciones”= 20.000 euros.

Por los gastos de combustible no deberá informarse, ya que se excluye de la obligación de informar por operaciones de suministro de energía eléctrica, agua y combustibles siempre que su destino sea el uso y consumo comunitario. También se excluyen las operaciones derivadas de seguros cuyo objeto sea el aseguramiento de bienes y derechos relacionados con zonas y elementos comunes.

Compartir